| Нельзя упускать хороший кризис |

| 23 Декабрь 2014 г. | |||||||

|

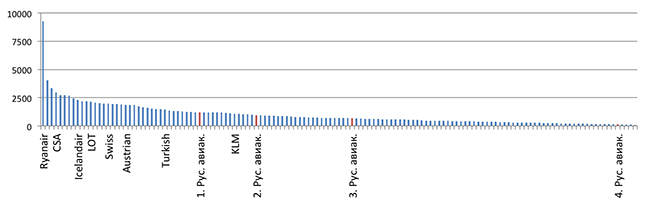

Впрочем, для тех, кто работает в российской авиационной отрасли, это совсем не новость. Более интересен вопрос, как авиакомпаниям справиться с этой ситуацией. Готовых рецептов нет, но есть некоторые соображения. Вообще говоря, любое решение, которое может возникнуть, должно касаться этого избытка емкостей. Если авиакомпании банкротятся, прекращают операционную деятельность, сливаются или меняют свои организационные формы как угодно, но при этом излишние провозные мощности остаются на рынке, выручка по-прежнему будет сокращаться, все отдаляя момент возврата к рентабельности. Рынок США образца 2008 г. — прекрасный пример этого процесса. Когда разразился кризис, авиаперевозчики предпринимали разнообразные меры, среди которых одним из ключевых моментов была дисциплина в отношении емкостей. Пытаться перерасти остальных на сужающемся рынке — странная стратегия, признанная нежизнеспособной. Действительно, североамериканские авиакомпании вывели из эксплуатации примерно 600 ВС в период с 2007 по 2013 г., что составляло 7% совокупного парка. Средний возраст самолетов вырос с 12 до 15 лет. В то же время провозная емкость, измеряемая в располагамых кресло-километрах (ASK), оставалась неизменной. В последнее время авиакомпании в России начинают более рационально подходить к вопросу емкостей. В информационном поле появляются данные о переговорах с лизингодателями и авиастроителями о сокращении поставок. Есть также индикаторы того, что более здоровые в финансовом отношении компании готовятся воспользоваться рыночными возможностями, которые открываются по мере того, как их более слабые конкуренты отказываются от своих планов. И это приводит к еще одному немаловажному выводу. Обозначим избыток провозных емкостей как X. В таком случае авиакомпания, вынужденная сокращать свои емкости, должна сократить больше, чем Х, поскольку какая-то часть сокращенных емкостей (но не полностью) будет восполнена конкурентами. Характерная ошибка, которую совершают руководители в кризисных ситуациях: они сокращают, но недостаточно. Таким образом, типичная рыночная динамика приводит к тому, что обозначенный выше через Х избыток провозных емкостей не выводится с рынка, вследствие чего авиакомпании вынуждены искать способы повышения своих доходов и объемов перевозок и снижения расходов, чтобы снова достичь равновесия на рынке. Это как раз то время, когда появляются и испытываются новые идеи и практики, ранее воспринимавшиеся как неприемлемые или слишком рискованные, и все меняется. Один из классических примеров — авиакомпания, находившаяся в кризисе, которая смогла реструктуризировать процессы ценообразования и управления доходами и таким образом сгенерировала дополнительные 9% прибыли. Достаточно провести поверхностный анализ операционной деятельности и системы продаж российских авиакомпаний, чтобы почувствовать огромные нетронутые резервы. Из всего этого потенциала осветим две возможности. Первая из них проистекает из подсчета штата российских авиакомпаний, которые оказываются довольно многолюдны по сравнению с остальным миром. Приведенный ниже график показывает количество пассажиров на одного сотрудника авиакомпании для многих авиакомпаний мира. Крупные российские перевозчики оказываются в правой части графика, то есть многочисленный штат обслуживает небольшое количество пассажиров. У этого явления есть исторические предпосылки, такие как недостаточно развитая практика аутсорсинга, но есть и следствия управленческих решений, подтвердивших свою ошибочность. Возможно, именно сейчас хороший момент, чтобы пересмотреть, что авиакомпания действительно должна выполнять своими силами, какими силами и как эффективно организовать работу оставшихся сотрудников. Вертикальная ось: пассажиры на одного работника. Источник: IATA

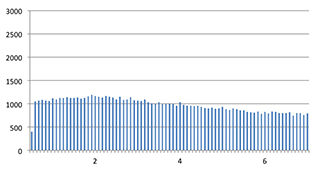

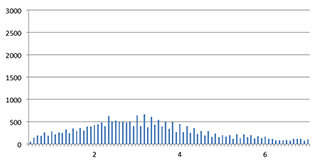

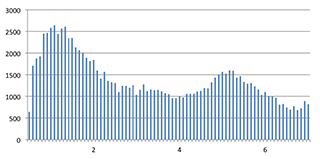

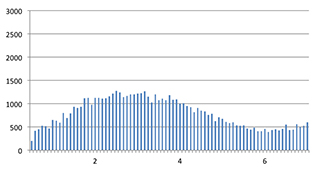

Еще одна любопытная возможность — это хабовая модель. В конечном счете, если внутренний спрос в России ослабевает, идея связать зарубежные города, где есть спрос, кажется логичной (если, конечно, у авиакомпании есть соответствующие коммерческие права на международные перевозки). Хотя Москва обладает и размером, и географическим положением, благоприятствующими развитию такой модели, она проигрывает на транзитном рынке перевозчикам из Турции и стран Ближнего Востока. Приведенные графики иллюстрируют нынешнюю ситуацию в этом аспекте: показано количество стыковок четырех крупнейших российских авиакомпаний через Москву по сравнению с двумя перевозчиками, сильными в управлении хабовыми схемами, — KLM и Emirates. Судя по графикам, большинству российских авиакомпаний по-прежнему не хватает стыковок, чтобы составить конкуренцию крупным игрокам транзитного рынка. Более того, их расписания не оптимизированы под стыковки. И, разумеется, выполнение полетов параллельно из разных аэропортов Москвы не способствует развитию этого аспекта. Возможно, настало время реструктуризации расписания полетов и его оптимизации с точки зрения стыковок. Горизонтальная ось: время стыковки. Вертикальная ось: число разумных стыковок в неделю в августе 2014. Источник: OAG

Изменения в операционной деятельности вообще и в маршрутных сетях в частности означают, что авиакомпании должны отрегулировать свое финансирование с учетом скорректированного парка и новых коммерческих реалий. Чтобы провести реформы и пережить переходный период, перевозчикам потребуются дополнительные финансовые ресурсы. Поэтому любое антикризисное управление, как правило, предполагает финансовую реструктуризацию, то есть переговоры о пересмотре условий лизинговых контрактов, продажу с последующим лизингом самолетов и двигателей, реструктуризацию долга или его конверсию в акционерную долю и т. д. В случае России проблема в том, что финансы здесь становятся довольно дорогими. Поэтому помощь, которая так нужна авиакомпаниям, может обойтись слишком дорого. Как правило, неизвестным в уравнении финансовой реструктуризации остаются скрытые ресурсы авиакомпании. Вычислить это неизвестное, пользуясь только балансом, практически невозможно. Во-первых, баланс показывает результаты на очень высоком уровне суммирования и обобщения, так что вся конкретная информация в них затерта, и во-вторых, квалифицированный бухгалтер в хорошие времена умеет спрятать "лишнюю" выручку, а в плохие так же умело прячет убытки. Два классических примера реализации бухгалтерской магии — это стоимость запчастей и бонусные мили. В России есть еще один элемент, сильно затуманивающий картину. Различные материнские холдинги и государственные структуры нередко выручают подконтрольные им компании. Поэтому совершенно непредсказуемо, к каким ресурсам и по какой цене имеет доступ та или иная авиакомпания. Аналогичная ситуация в Европе когда-то привела к запрету поддержки авиабизнеса государством. Чтобы проиллюстрировать масштаб проблемы, приведем пример из опыта: как-то довелось работать с авиакомпанией, которая ежегодно несла убытки в размере 2% ВВП государства, которому принадлежала. И все-таки несколько раз правительство вытаскивало эту компанию из явного кризиса. Обращаясь к вопросу о банкротствах авиакомпаний и антикризисном управлении, следует также иметь в виду поставщиков. Вероятно, в самой интригующей ситуации оказываются аэропорты, когда базовая авиакомпания терпит крах. Так, будапештский аэропорт попал в глубокий кризис после коллапса авиакомпании Malev: аэропорт потерял сразу 40% своих доходов, не говоря уже об огромных суммах долгов Malev, которые пришлось списать. Благодаря титаническим усилиям и самоотверженности сотрудников (так, например, некоторые работники наземного обслуживания согласились на 30%-ное сокращение зарплат), финансовая стабильность аэропорта была восстановлена, и сегодня аэропорт Будапешта снова процветает, на гораздо более здоровом бизнесе. Наконец, любопытно взглянуть на результаты, которых можно достичь благодаря хорошо спланированной и аккуратно выполненной антикризисной программе. В период с 2007 по 2013 г. авиакомпании в США умудрились увеличить совокупную прибыльность отрасли на 40%, и сегодня они генерируют почти половину всей прибыли, получаемой от коммерческих авиаперевозок в мире. Среди них Delta, показавшая отрицательную маржу (–37%) в 2008 г., но вернувшаяся к +7% к 2010 г. У греческой авиакомпании Aegean этот показатель просел до –5% в 2011 г. и благодаря антикризисной программе вернулся к +9%. Английская flybe прошла через реструктуризацию после того, как маржа снизилась до –4% в 2012 г., а теперь вышла на +1%. Как говорится, хорошим кризисом надо умело воспользоваться. Источник: ato.ru |

Нынешнее состояние отрасли воздушных перевозок в России вызывает множество вопросов о ее будущем. Еще в октябре на форуме "Крылья России — 2014" старший вице-президент по стратегии "Аэрофлота" Джорджио Каллегари нарисовал в своем докладе беспристрастную картину: сочетание таких факторов, как замедление роста ВВП, рост провозных емкостей, снижение доходов и рост пассажиропотока, создает крайне неустойчивую ситуацию. Профессор Александр Фридлянд из ГосНИИ ГА добавил, что выручка российских перевозчиков в первом полугодии осталась такой же, как и в 2013 г., с учетом девальвации рубля. Если наложить эти данные на соответствующую статистику объемов перевозок, — которая демонстрирует 7%-ный рост пассажиро-километров на фоне неизменных коэффициентов загрузки, — то становится очевидно, что на рынке существенный переизбыток провозных емкостей.

Нынешнее состояние отрасли воздушных перевозок в России вызывает множество вопросов о ее будущем. Еще в октябре на форуме "Крылья России — 2014" старший вице-президент по стратегии "Аэрофлота" Джорджио Каллегари нарисовал в своем докладе беспристрастную картину: сочетание таких факторов, как замедление роста ВВП, рост провозных емкостей, снижение доходов и рост пассажиропотока, создает крайне неустойчивую ситуацию. Профессор Александр Фридлянд из ГосНИИ ГА добавил, что выручка российских перевозчиков в первом полугодии осталась такой же, как и в 2013 г., с учетом девальвации рубля. Если наложить эти данные на соответствующую статистику объемов перевозок, — которая демонстрирует 7%-ный рост пассажиро-километров на фоне неизменных коэффициентов загрузки, — то становится очевидно, что на рынке существенный переизбыток провозных емкостей.